影子银行末日狂欢 金融监管排查隐患

来源:中国贸易报

|

表1 |

|

表2 |

■本报撰文 本报记者 高洪艳

编者按:2011年以来,中国金融业的生态发生了深刻变化——越来越多的资金“跳”出银行的资产负债表,通过地下银行、信托产品以及商业银行从事的理财产品等渠道进入实体经济。越来越多的人试图给这些具备融资贷款特点,但失于监管、在整个信贷体系外“循环”的产品贴上影子银行的标签。随着这些金融业务不断爆发风险,影子银行的定义与存在价值、金融监管者的风险控制能力以及金融改革的节奏等话题,又一次深度裹挟在一起。

因为游离于受到监管的银行体系外而得名的影子银行,正因过分膨胀和不断暴露出风险,而逐渐走进监管部门的视线。

12月11日,记者从接近银监会的人士处获悉,由于华夏银行理财产品违约事件,上海银监局已要求辖内各家商业银行进行指定理财产品排查。北京的民生银行总行私人银行业务部一位工作人员也告诉记者,她们近期连续加班,因为接到监管机构和上级部门通知,要求她们对经手的理财业务进行核查,一定要确保手续完整、信息无误。

也是在12月11日,中国银行业协会理财业务专业委员会正式成立。针对银行理财业务快速发展,同时鱼龙混杂、风险增多的现实,业内评价,该委员会的成立“恰逢其时”。

除了对理财业务展开有“组织”、有“通知”的“排雷”行动外,银监会对信托业务也加强了监管。在此前银监会已叫停商业银行和信托公司合作的背景下,市场消息称,部分信托公司已经接到银监会通知,特指平台贷类、基础建设类、资金池类项目将被叫停。

一场捕风捉“影”的监管大战,正在上演。

影子银行浮出水面

时间追溯到今年4月19日,本报记者曾专题报道过影子银行这颗“定时炸弹”,彼时,中国金融王国的银行业领袖们还在矢口否认影子银行的存在。

但是,出来混,迟早是要还的。影子银行的野蛮生长及其暴露出的问题已经无法再回避。

今年9月12日,在天津达沃斯论坛“中国的金融改革”分论坛上,当主持人要求嘉宾用一句话概括未来5年最大的金融风险时,中国银行董事长肖钢脱口即出:“我认为最大的风险是中国式的影子银行体系,这个风险既和中国银行业的风险密切相连,也与现代资本市场的风险相连。”

10月中旬,肖钢又在《中国日报》上撰文,对影子银行发难。他指出,中国必须“清理”影子银行,尤其是被称作理财产品的短期投资工具。“从某种程度上讲,这基本上就是一场庞氏骗局。”肖钢以此对短期理财产品和背后较长期标的项目的不相匹配提出警告。此番言论在金融界引起极大争议。

央行行长周小川也在十八大期间公开承认,中国也像其他许多国家一样会有影子银行。不过,他也强调说:“中国影子银行的性质和规模实际上比本次金融危机中在发达国家中所暴露出来的影子银行的业务,从规模到问题来讲都要小得多。而且绝大多数非银行金融机构的金融活动都处在监管之下,而不是像有些国家那样完全脱离了监管。”

但是,广东省社会科学综合开发研究中心主任黎友焕认为,监管层低估了影子银行的规模,也没有完全意识到其中蕴藏的风险。

2012年10月,黎友焕和10多位专家、学者组成了《影子银行跟踪研究》课题组,就相关问题展开了具体研究。经过多次反复修订,初步估算中国影子银行总量超过18万亿元。

这和澳新银行最新一期研究数据基本吻合。据澳新银行大中华区首席经济师刘利刚测算,中国影子银行规模已经达到15万亿元至17万亿元,相当于国内生产总值的1/3。地下银行、信托产品以及商业银行从事的理财产品活动都是影子银行现身所在。

“虽然影子银行是一个舶来概念,但是,影子银行从无到有,从小到大,在过去几年内肆无忌惮地生长,目前还处于快速发展期,风险也由此不断积累。”黎友焕说。

野蛮生长享资金盛宴

记者了解到,中国的影子银行是在信贷资源稀缺的2010年开始逐渐发展的。

刘利刚认为,2009年至2010年的信贷扩张后,中国开始了货币政策紧缩,这也在很大程度上恶化了中小企业的信贷环境。较低甚至为负的实际利率也迫使存款者寻求更高利率,这也推动了中国商业银行的表外金融活动。

所以,2011年以来,中国金融业的生态发生了深刻变化——越来越多的资金“跳”出银行的资产负债表,影子银行业务日益活跃。

“例如,从2010年至今,中国的信托产业年均发展速度为46%。根据中国信托行业协会的统计数据,截至今年第三季度,中国65家信托企业共计持有6.3万亿元的总资产,大约是中国GDP的13%,与2010年第一季度相比增长了3倍。“刘利刚认为,中国信托产业在中国商业银行信贷行为受限的领域快速发展,同时,实际负利率的产生也对信托行业产生了明显的推升作用。

不过,华泰证券首席经济学家刘煜辉却对包括信托在内的影子银行盛宴进行了进一步解读。他分析指出,2009年经济刺激计划后遗症逐步产生,管理层不得不进行宏观调控。但是前期投资的项目需要后续资金安排,从政府角度来讲,并不希望出现“半截子”工程。从银行角度来看,国有银行行长也不希望前期发出去的贷款在其任期内变成坏账。于是,银行就开始绕道,通过非信贷的方式藉由影子银行来接济地方政府。

黎友焕也认为,大量资金会从正规的金融体系流出,转而进入影子银行体系,表面来看是银行为了利润最大化采取的业务外移,实际上反映的却是银行体制的弊端和相关法规的不完善。银行充分利用监管不到位的现状,从自身利益出发进行体制寻租,甚至是个别单位或领导或利益集团利用体制的缺陷,凭借银行中介角色达到个人目的,这些都是影子银行业务野蛮生长的原因。

“例如,根据我们课题组的跟踪分析,超过50%的民间借贷资金实际上来自银行体系,中国目前的民间信贷离开整个银行体系根本就不可能成行成市、快速发展。也可以说,中国的民间信贷是在银行业务外移的资金哺育下发展壮大的。”黎友焕说。

监管层迎来新挑战

在刘利刚看来,影子银行体系给监管者带来了相当大的挑战。首先,影子银行的快速发展迫使银行增加表外业务,这将导致商业银行变得更加投机,并因此带来金融系统的不稳定。其次,针对存款类金融机构的监管条例并不适用于特定金融机构,因此,这些机构可以拥有较高的杠杆率,其债务也远高于其流动资产。较高的杠杆率在经济上行时将带来较高的回报率,而在经济下行时则恰恰相反。而由于各种类型的金融机构之间存在着各种联系,影子银行体系中出现的金融风险也会传导至正规银行体系,从而导致风险传染,并增加系统性风险。

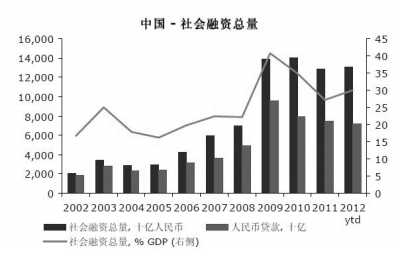

另外,由于影子银行的快速发展,中国的金融体系也发生了明显的结构性变化。在社会融资总量中,非银行信贷活动,比如信托贷款、委托贷款以及公司债券等都在2009年以后出现快速发展,所以,2000年银行信贷占社会融资总额的比重还高达80%至90%,到2010年以后,这一占比已下降至60%以下(见表1)。

“这也给政府决策带来了挑战。”刘利刚指出,中国官方一向关注货币供应量和贷款增量,借此对经济前景作出判断,而现在,社会融资对于银行信贷的依赖开始明显下降,货币数据“失真”了,这对于中国的政策决策来说,其风险不仅是明显的,而且是巨大的。

黎友焕则从影子银行的资金出路中预见到了其它风险。他指出:“当前,中国影子银行的资金绝大部分都加入了房地产领域,说中国的影子银行坐在一个尚未爆掉的房地产泡沫上是不为过的,其影响和后果就是泡沫继续推动直到泡沫破裂。”

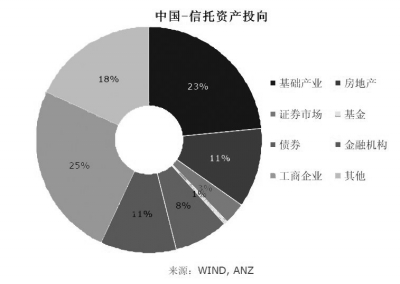

一个典型的例子是,地方政府把土地抵押给其属下的城投公司,并由城投公司以这些土地向银行贷款去做基建建设。而商业银行对部分城投债“无条件”地提供流动性支持,对银行形成很大的风险敞口。在这个过程中,信托公司是金融机构的账外贷款,买下房地产的短期票据,变相为房地产商融资,这也成为风险聚集地。另外,普通储户在银行存款中的一部分通过理财产品、信托产品的形式进入房地产领域(见表2),为房地产开发商纾困,一定程度上使得开发商能够在资金链不断的情况下捂盘惜盘,维持了高房价。反过来,房子的最终消费者,也就是普通储户很可能会再为高房价买单。

“我们一直认为,最近几年来,中国房地产已经绑架了地方政府的财政收入,绑架了居民财产性收入,绑架了地区产业升级换代,还绑架了银行就是这个道理。”黎友焕认为,影子银行似乎已失去了监控,已经成为当前中国经济社会发展的一个毒瘤,不清理还真不行。“所以,我们建议相关部门高度重视影子银行发展问题,了解各类产品的发展情况,未雨绸缪,做好影子银行风险的预警、排除工作,保障经济社会平稳发展。”