北京市朝阳区研发费用加计扣除税收优惠政策执行现状、存在问题及建议

来源:中国贸易报

|

图一 |

|

图二 |

|

附表 |

■曹群

研发费用加计扣除税收优惠政策具有引导资源合理配置,激发企业研发活动,推动自主创新的作用。本文基于对朝阳区地方税务局所辖企业2008年至2012年5年期间享受研发费用加计扣除政策情况的统计分析和10户研发企业实地调研,深入了解我区企业享受该政策的现状、核算形式及存在的问题,并提出对策和建议。

一、政策出台背景和作用

随着经济全球化,我国经济与全球经济的发展与接轨已成必然,中国过去的粗放型发展经济已难以保持全球竞争力,必然向集约型经济转变,而集约型经济发展方式离不开自主创新,只有不断创新才能使现代企业更具生命力和竞争力。国家税收政策在引导资源合理配置,促进经济结构调整,为企业提供宽松的发展空间等方面起到了“四两拨千斤”的作用。特别是企业所得税的相关税收优惠政策更是对企业的发展与壮大起到了积极有效的作用。研发费用加计扣除优惠政策的出台符合我国目前提倡科学发展的主调,对企业来说无疑能够激发其自主创新的热情,促进其对新产品、新技术、新工艺研发的投入,有效的提高企业核心竞争力。因此,我国政府从20世纪90年代中期开始,就对企业的研究开发费用实行加计扣除的税收优惠。这一政策10多年间不断完善。2006年国务院出台的《国务院关于实施国家中长期科学和技术发展规划纲要的若干配套政策》,提出了企业研究开发费用在所得税前加计扣除的意见。2008年1月1日起实施的《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》,为该意见的实施进一步提供了依据。2008年12月10日,国家税务总局下发了《企业研究开发费用税前扣除管理办法(试行)》(国税发[2008]116号),为各地税务机关、企业全面贯彻落实研究开发费用的税前扣除提供了统一的操作程序。

二、朝阳区研发费用加计扣除政策近几年执行情况自2008年新企业所得税法颁布实施以来,我局积极落实相关税收优惠政策,采取多种方式对外进行政策宣传,使纳税人用足用好各项税收优惠政策,其中研发费加计扣除政策作为政策性较强、优惠力度大、受惠企业集中等特点向来作为我局重点监控分析事项。从2008年至2012年5年企业所得税汇算清缴申报数据看,我区地税所辖企业共有257户次企业享受了研发费加计扣除政策,投入符合优惠条件的研发费用共计29.65亿元,共计减免企业所得税2.2亿元。

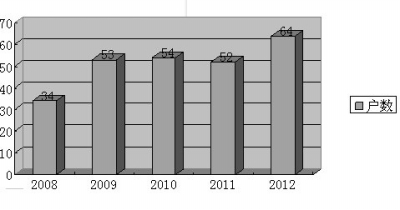

从图一看出,我区享受研发费加计扣除政策的企业户数较为集中且变化不大,近几年保持在五六十户的范围,享受政策的企业基本是我区中关村电子城高新技术园区内的企业,这些企业经营规模较大,具有较强的研发能力,且研发项目周期较长,故享受该政策具有一定的延续性。同时相对我区20余万正常户来讲受惠面微不足道,说明我区具备核心竞争力和创新能力的规模企业较少,但随着优惠政策的进一步落实到位,企业创新能力的不断增强以及受理业务流程的不断优化,我区享受研发费加计扣除政策的企业将持续增加。

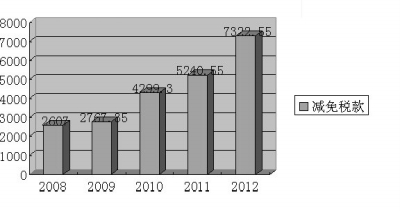

从图二中反映出,享受研发费加计扣除政策的企业户数较为集中,但每年投入的研发费用逐年增高,享受的减免税额也随之逐年增长,从2008年减免2607万元增至2012年的7322万元,增长了近3倍,说明该政策的实施起到了显著的作用。

三、企业研发活动具体过程和归集方法为了使研发费用加计扣除优惠政策的落实到位,使纳税人用足用好政策,作为税务管理机关有必要了解企业相关的研发费用核算过程及归集方法,我局通过与所辖10户具有代表性的拥有研发项目的高新技术企业进行了沟通交流,已基本了解企业研发活动的规律,现就介绍如下:

(一)企业研发项目的研发流程

从掌握的10户企业研发企业实际研发过程看,基本分以下几个阶段:项目立项阶段、项目调研阶段、项目开发阶段、项目验收阶段、市场推广阶段等几个主要阶段。

项目立项阶段:企业成立项目审批及评价小组,专门负责研发项目的立项审批、日常分析和评价。小组成员由企业的研发中心、各事业部、市场部、商务部、财务部等相关人员组成。研发中心提交立项报告并进行立项申请,审批通过后进行立项备案并实施。

项目调研阶段:研发项目立项后,即开始项目调研。一般为详细的需求分析和方案设计阶段,编制详细的需求分析报告及技术设计方案,报项目审批及评价小组审批,对技术方案的技术可行性进行认定。技术设计方案审批通过后,即可进行实际开发。该阶段主要完成项目需求调研及技术设计方案的编写。技术设计方案审批通过后,进入项目开发阶段。

项目开发阶段:项目进入开发阶段,研发部门按季度编制阶段性研发报告。项目审批及评价小组对阶段性报告进行分析评价,结合技术开发情况、市场变化情况进行分析。对于由于技术问题和市场原因,不适宜继续进行开发的项目,要及时予以终止或进行新的方案设计。

项目验收阶段:研发工作完成后,进行必要的项目验收工作;研发部门提出研发项目验收申请,经项目审批及评价小组进行验收,并同时申请专利、著作权等事宜。

市场推广:项目研发完毕,由研发部门组织研发成果展示会,对企业管理层、市场部、商务部、事业部等相关部门进行成果演示,重点展示成果的技术先进性、市场功能等,进而开始市场推广活动。

(二)企业研发项目的财务会计核算处理,以及研发费用加计扣除项目的归集方法

从事研发项目的高新技术企业均是我区规模较大的企业,财务核算较为健全和规范,对研发项目分别设置核算账簿,并分别归集每个研发项目的费用发生。项目费用的控制,一般需由研发部门按照编制研发项目预算报财务部门备案或审批,经审核后,财务部门根据实际发生费用归属的具体项目记入研发项目账簿。

企业研发项目费用的归集比较细致,一般研发科目设置【研发支出】一级科目,同时下设【费用化支出、资本化支出】二级科目,并根据费用的具体内容设置三级明细科目。【职工薪酬】科目下,设置四级、五级明细核算科目。【研发支出】科目下的所有明细科目,根据“研发项目”设置项目辅助核算,用于核算每个研发项目的费用归集情况。科目设置明细如下(见附表)。

对于企业如何划分研发费用费用化和资本化,一般按照企业会计政策进行判断,即开发阶段的支出,同时满足下列条件的,进行资本化处理:

①完成该无形资产以使其能够使用或出售在技术上具有可行性;

②管理层具有完成该无形资产并使用或出售的意图;③能够证明该无形资产将如何产生经济利益;

④有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;

⑤归属于该无形资产开发阶段的支出能够可靠地计量。

对于不满足上述条件的开发阶段的支出,如项目立项、项目调研阶段的支出,于发生时计入当期损益。前期已计入损益的开发支出不在以后期间确认为资产。已资本化的开发阶段的支出在资产负债表上列示为开发支出,对于已经通过验收并取得专利权、著作权的项目发生的开发支出转入无形资产。开发阶段的资本化支出,需要提前终止项目开发的,也将先前已经资本化的支出重新转为费用化支出。

(未完待续)

(作者单位:北京市朝阳区地方税务局)