创新变革 本土崛起

——自主创新推动本土ATM制造企业快速崛起

来源:中国贸易报

|

2010—2014主要厂商存取款一体机国内装机数量占比 数据来源:全国各大银行采购数据统计 |

|

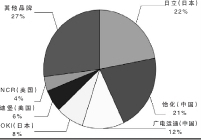

2014主要厂商存取款一体机国内装机数量占比 |

■本报记者 海燕

据最新央行数据公布,截至2014年末,我国ATM存量达到61.49万台,较上年末的52万台增加了9.49万台,该数据再次刷新了此前的纪录,同比增长18.25%。以2013年末最新的13.61亿总人口计算,2014年,我国每百万人均ATM保有量约为452台,较2013年的约384台有显著递增,实现连续多年高增长,我国已坐上全球第一大ATM市场的头把交椅,即将赶超美国ATM的存量。随着国内经济的发展以及银行业的不断壮大,我国已成为全球ATM最大的市场。随着全球经济的融合、新一轮全球经济一体化的发展,企业不仅要面临国内的竞争,还要应付其他国家随经济一体化席卷而来的竞争。面对如此激烈的角逐和快速的技术变革,闭门造车与简单引进都不能形成企业的核心竞争力。由此,打造民族品牌、建立民族团队、自助民族技术、完善服务成为本土企业突破国内竞争格局,面对国际竞争的必要条件,而作为社会经济发展的命脉,银行、金融行业的本土化建设更显得尤为重要。

移动金融兴起 传统金融面临挑战

根据央行《2014四季度支付体系运行情况》数据显示,电子支付业务持续较快增长,移动支付业务增势明显。第四季度,全国银行机构共处理电子支付业务101.70亿笔,金额411.33万亿元,同比分别增长40.03%和27.13%。其中,网上支付业务84.95亿笔,金额401.53万亿元,同比分别增长29.42%和25.91%;电话支付业务0.42亿笔,金额2.19万亿元,笔数同比下降54.83%,金额同比增长104.42%;移动支付业务16.34亿笔,金额7.61万亿元,同比分别增长169.37%和113.11%。移动金融的迅猛发展,使得ATM产业正面临“拇指革命”的挑战。有数据显示,2014年1月,金融品牌的APP有接近9207万次的下载量。从3G到4G,移动信息化技术的迅速发展为金融机构提供了全新拓展的金融业务的新型空间。移动金融的到来对金融机构提供金融服务的手段产生了重大影响,在便利性、灵活性、安全性方面,使金融机构、金融服务方式产生了革命性的改变。移动金融的发展,使得金融服务具备了移动性的特征,从而打破了金融固化的模式,有效地突破了地域时间的限制,能够为身处各地的用户提供24小时、全方位的金融服务。面对国际金融服务与移动金融商的冲击,传统金融服务商只有以开放的心态强化自身优势,才能迎接移动金融时代的未来。

技术自主创新 民族企业崛起

2014年11月20日,北京海关商品归类办公室下发了《全国海关重点核查商品监控通报》称,CRS所使用的关键零部件——“循环出钞器”(即机芯)归类错误,经重新归类后,循环出钞器的进口关税税率由原来的1%提高到10.5%。由此,因进口机芯关税的提高,对推进机芯国产化无疑产生了巨大的促进作用。

CRS破局ATM 存取款一体机成主流

2014年国内ATM市场竞争格局有所变化,根据全国各大银行采购数据显示,各大国有银行、股份制银行、城商行、农商农信等金融机构购买ATM设备共约9.72万台,较2013年的约8.56万台增加了约13.45%,采购数量有了一定回升。各大银行的采购数据中,五大行、农信农商及邮储是采购主力。五大行采购量合计占比46.85%,但较2012年和2013年有明显下降。随着连续多年的大量采购,五大行的发展相对稳健,预计未来五年内五大行的ATM采购占比将持续下滑。在2014年各大行ATM设备采购中,存取款一体机继续占据市场主流地位,各大行存取款一体机采购量达70655台,占比突破七成,达到72.17%。单取款机2014年度销售总量已跌至2.7万台。可以预见,存取款一体机取代单取款机成为银行采购设备的主流机型的趋势已不可逆。

而市场上主要存取款一体机设备(CRS)供应商,同样由日立、怡化、广电运通、OKI、迪堡、NCR等几大主力厂商构成。根据2014年度各厂商的市场销售量排名,前五位依次是:日立、怡化、广电运通、OKI、迪堡;国产厂商市场销量排名前五位的依次是:怡化、广电运通、御银、东方通信、恒银。

其中,日立2014年度销售量为15756台,占比约22%,同比增长1570台,位居年度第一位;怡化以15035台的销量排名第二,同比增长2376台,占比21%;广电运通以8684台的销量排名第三,同比增长1746台,占比12%;OKI以5852台的年度销售量较2011年增长2852台,排名第四,占比8%;传统国际ATM巨头NCR以2978台的年度销售量占比4%;德利多富和恒银则分别占有少量份额。

总体来看,相对于2013年,前五位的ATM品牌存取款一体机销量排名区域稳定,统计显示,2014年五大品牌销售量占据全年总量约一半以上,其中,日立、怡化、广电运通等厂商均拥有自主核心技术,成绩不俗,增速较快。另外,日系品牌依旧保持强势,领先国产及欧美阵营。欧美品牌市场占比近年连续缩水。在三大阵营的竞争格局中,最重要的一点是,国产品牌在2014年发展迅速,占比超过30%的市场份额,超越日、美两大阵营。

从市场发展状况看,根据产业周期理论,我国CRS市场目前处于成长期,具体表现为,商业运营模式发展历史较短,产品加服务的模式仍待进一步深化发展;行业市场规模高速增长,未来潜力空间巨大。由于CRS属于技术密集型和资本密集型行业,对于新进入者的技术研发实力和资金力量要求较高,加之品牌知名度也不是一朝一夕之事,这都为新进入者带来了一定的阻力。因此,短期内,CRS市场的寡头竞争格局不会改变。

企业面临变革创新 服务亟待升级

随着银行业转型步伐的加快,作为跟进银行服务的组成部分,ATM的服务水平也就摆在了大众面前。

据人民银行发布的数据显示,我国发卡量保持稳步增长。截至2014年第四季度末,全国累计发行银行卡49.36亿张,环比增长3.99%。银行卡受理环境不断完善,截至第四季度末,共布放ATM61.49万台,环比增加3.12万台。大部分中小城市及农村地区的布放量逐步增加,但国内银行自助服务终端市场依然处于远未饱和的阶段。随着我国银行业的快速发展、营业网点的快速建设,以及主要行业服务、信息化建设水平的不断提高,银行自助终端市场发展前景广阔。

但是,以上ATM设备更多的只是一些功能的叠加,而ATM行业一直被看好的生物识别技术,时至今日始终没有得到大规模推广。当前,我国移动互联网蓬勃发展,使得手机等移动设备已成为银行为客户提供支付服务的一个重要渠道。

移动设备的激增和移动支付的频繁出现可能引起人们的疑惑:随着交易更多以电子形式进行,单纯的现金取出设备是否还有存在的必要。有专家表示,ATM行业单纯依靠产品来竞争是没出路的,服务将是ATM厂商发展的核心竞争力。业内人士认为,ATM等自助设备外包在设备维护之外,包括将现金清分、现金押运、清机加钞、设备监控等服务,目前,商业银行将设备外包的需求强烈。同时,云计算、物联网、移动互联网、RFID、GPS等新技术发展迅速,为提高ATM服务企业内部管理水平及资源配置效率提供了保障,成为我国金融服务企业变革与创新的动力。

据介绍,金融服务外包作为金融业衍生出的一个特殊行业,能够有效降低银行的人力和运营成本,推动银行从低效率、低附加值的繁琐业务流程向高附加值的业务转型。业内专家表示,国内各金融自助设备服务商的服务主要方式为“被动式服务”,因响应慢、效率低,预防性维护实施不够彻底,影响设备的使用等诸多状况,影响用户体验,对银行的服务质量存在很大程度的制约,“被动式服务”面临着被金融行业淘汰出局的境遇。因此,ATM行业应该抓住银行转型的大好时机,启动主动式服务调整业务重点才能长远发展。