人民币值得期待,美元独霸时代结束了

来源:中国贸易报

|

历次美元指数上涨统计 |

|

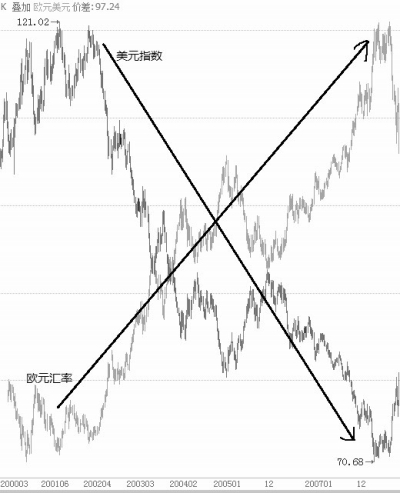

欧元诞生后八年里美元与欧元的走势 |

|

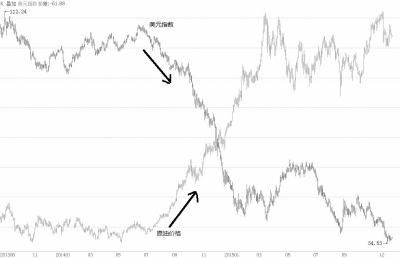

2014年6月原油价格开始暴跌,同期美元指数迅速拉升 |

|

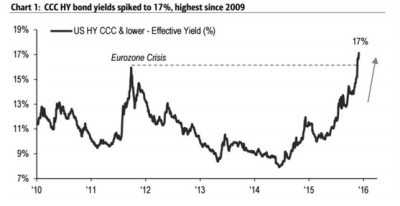

垃圾债收益率走势 |

■肖磊

在美联储启动加息之际,全球市场对美元的追逐越来越明显,按华尔街一些投行的调查,做多美元是当前最拥挤的交易。

但如果透过现象去看本质,美联储加息一方面是基于诸多经济数据的好转,另一方面则是为了缓解因零利率、量化宽松,以及资金回流引起的各类金融风险。如果可以穿越到未来,或许市场会得出这样一个结论,正是美联储在2015年末启动的加息,提前释放了金融风险,同时也“终结”了美元涨势。

1971年之前,美元的强弱指标,是由黄金来决定的,全球对美元的信任和关注,实际上取决于全球对美国黄金储备的信任,但1971年8月,尼克松总统宣布美元与黄金脱钩,美国不再承诺35美元兑换1盎司黄金。美元突然失去了“锚”,全球实际上非常恐慌,以美元计价的大宗商品价格波动异常,再加上中东地区战火重燃,黄金、原油等价格迅速攀升,到了1973年,以美元计价的黄金价格已从1971年的不到40美元,涨到了超过100美元,原油价格则从不到10美元涨到了50美元。美元的贬值速度之快可以说令市场始料未及。

美元走强或走弱的问题,从来不是由美联储加息或降息决定的。1973年,美元指数诞生,从此成为衡量美元强弱的重要指标,自美元指数诞生以来,美元经历了数次涨跌周期,单从11次上涨周期来看,只有两次跟加息有关,一次是1975年至1976年加息期间,美元指数上涨了15.8%,另一次是2004年至2005年加息期间,美元指数上涨了14.38%。其他9次美元指数的上涨,都跟“危机”有关。没有“危机”,美元难以制造避险效应,吸引力就会变差,“危机”是美元的机会,但它是全球的灾难。

要判断美元未来走势,并不能仅仅站在美国的角度,美元作为世界主流货币当中的一员,还受到其他主要货币的影响。另外,美元作为全球大宗商品市场的计价货币,大宗商品市场的变化对美元的影响也不容忽视。基于以下三个原因,我的判断是,美元持续上升的空间已不大,投资者持续押注美元并不是一个明智的选择,更不能轻率的基于美元上涨来布局2016年,乃至更长期的投资。

一、人民币储备地位的抬升,将拉低美元的吸引力

美元指数从2002年的120跌至2008年初的70.68,很多分析认为此次长达7年多的美元大贬值,原因是美国在“9·11”后介入了很多战争,债务和赤字越来越大,导致了美元信用的丧失。实际上2008年美国爆发的次贷危机对美元信用的挑战更大,但自美国次贷危机爆发以来,美元再也没有创出新低,反而逆市上涨、筑底成功。

市场需要知道的是,目前在美元指数当中,欧元占了57.6%,日元、英镑和加元占了34.6%,实际上2002年至2008年初的美元大贬值,真正的助推因素是2002年1月1日欧元的上市流通。欧元的诞生给全球市场提供了新的选择,美元的部分国际功能和储备地位被欧元持续替代。总结来看,欧元的诞生,以及对美元汇率的持续上涨是2002年至2008年初美元指数持续走软的最根本原因。近年来美元的走强,不可忽视的一个因素是,2009年至2010年欧债危机的深化,欧元遭到质疑和抛售。

从欧元进入国际货币体系之后对美元形成的影响来看,人民币进入国际货币体系对美元的影响同样值得“期待”。尽管人民币目前还没有成为可自由兑换的货币,但人民币已加入了国际货币基金组织SDR篮子(这是2015年国际货币市场标志性事件),其权重占到10.9%。2016年10月份开始,新的SDR货币篮子开始生效,人民币的国际效应会逐步显现。跟2002年欧元给世界带来的效应类似,人民币给全球市场提供了一个新的选择,这一选择虽然无法撼动美元的地位,但对于那些跟中国贸易十分密切的国家来说,人民币足以替代部分美元。

2014年,中国经济总量首次突破10万亿美元大关,中国经济总量已于2013年超过了整个欧元区。这样一个经济体国家的货币进入到国际市场,是可以跟2002年欧元正式进入国际市场流动相提并论的。人民币国际化将是未来影响美元汇率最重要的因素之一。

二、大宗商品价格止跌,将弱化美元的避险作用

美元指数的上涨会引起大宗商品市场的下跌,同样,大宗商品价格的企稳回升会拉低美元指数。国际原油价格目前已跌到了2009年初美国次贷危机最困难、全球经济最悲观的时候。这是一个什么概念呢?拿中国来说,2009年前三个月,中国CPI平均是1.3%,PPI是4.6%,进口增速是30%,出口增速是20%,可以说历史罕见。2009年第一季度美国GDP是6.4%,创下了近30年来的最大降幅,实际上其他经济体更惨。就在这样一个背景下,国际原油价格依然没有跌破30美元/桶,且国际油价在40美元下方仅仅维持了不到两周的时间。2016年的全球经济充满挑战,但还不至于比2009年第一季度更惨。

2016年,大宗商品虽然没有上演大逆转的条件,但也不至于继续“崩盘”。原因有三个,第一个是,新兴市场经济数据已逐步企稳,中国无论是制造业指数,还是消费市场数据,都开始企稳;第二个,是原油价格的下跌已让沙特等国入不敷出,亏本的生意可以做,但不会长期做,2016年欧佩克很难持续放量生产;第三个是,美国加息势必对股市、债市等信用资产带来一定的冲击,部分资金进入大宗商品市场避险的可能性较大(加息以来黄金价格不降反涨就是一个很好的例证)。2016年,因大宗商品价格下跌而出现的美元大幅拉升可能不会再出现,反而随着大宗商品价格走稳,美元的避险需求会进一步下滑。

三、美国高收益债券市场的动荡,将影响到美元的预期信用

降息周期中最受欢迎的资产,在加息周期里往往风险巨大。比如2004至2006年的加息,给之前急剧扩张的房地产信贷市场带来了巨大压力,最终刺破了美国房地产市场的信贷泡沫。2008年危机以来,美国不仅推行了长达数年的零利率政策,还释放了数轮量化宽松,在此期间,全球大宗商品价格持续上扬,尤其是美国页岩革命,以及医疗市场的改革,导致基于此类产业的高收益债券规模迅速扩大,目前美国高收益债券市场规模已超过两万亿美元,这虽然低于2008年次贷风暴之前的7万亿美元规模的房地产“次贷”,但随着整体产业市场的下滑,风险不容忽视。

2009年后,很多投资者购买垃圾债,实际上跟2008年前购买房地产市场的次级债道理是一样的,相关资产价格持续上升,回报非常高,认为违约风险很低,但事实并非如此。

12月11日,美国高风险债券价格创六年新低,垃圾债收益率从2014年年中的不到8%已飙升至目前的17%左右(已接近2008年金融危机前的水平)。美联储加息预期,以及正在采取的加息措施,加剧了垃圾债崩盘的风险,美国三只大型高收益债券基金已清盘。

美国是一个金融市场极其发达的国家,金融衍生产品错综复杂,证券化率极高,流动性很强,对资金成本和风险的敏感性非常高。经过了2008年的次贷风暴冲击,美国对债券市场的风险往往格外重视,但正是因为这种重视,此次垃圾债危机可能不会酝酿成大的危机,消化时间会拉得更长,对美国资本市场和美元的影响将更深、更远。

结语

从历史的角度看,美元作为一支强国货币,与其本国的经济和金融实力是相匹配的,但美元作为一家独大的国际货币,能够长时间维持霸主地位并非是顺其自然形成的,与其各类战略性历史布局及周密的战术安排密不可分,这跟美国百年来的国内政局稳定和精英阶层维护国家利益的意志有很大关系,这一点非常值得当下的中国学习。

但从未来全球货币市场演变的角度看,美元似乎依然缺少长期取信于所有国家的基础,至少没有解决终极信任问题,否则欧元就没必要诞生了,欧洲直接用美元就好了。因此,“中心化”和“主权化”依然是世界货币不能回避的现实,只有用更为强大的经济实力背书,大国货币才有可能持续扮演国际货币,人民币国际化进程正在证实这一逻辑规律。

国际货币市场此消彼长的态势会愈演愈烈,美元独大的时代可能还在持续,但美元独霸、独强的时代正在结束。

(作者系财经专栏作者,黄金钱包首席研究员)