日本金融支持养老产业对我国的启示

来源:中国贸易报

|

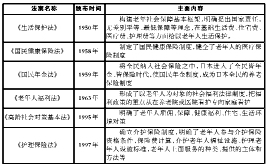

表1:日本主要老年人社会保障法律及主要内容 |

|

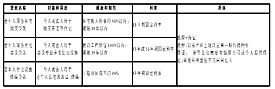

表2:厚生劳动省、国土交通省与住宅金融支援机构部分政策性贷款目录(2015年4月版) |

■杨化云 王牌 雷雪琴 付翔

自2013年国务院出台《关于加快发展养老服务业的若干意见》(国发〔2013〕35号)以来,针对金融如何支持养老产业各省市纷纷出台了指导意见,然而对于如何统筹规划出台具体的金融支持政策、开发符合养老产业的信贷及服务产品,我国仍处于探索研究阶段。为此,笔者选择了老年产业已成为国民经济支柱产业之一的日本,对其开展养老产业金融支持的相关具体做法进行了研究,供参考。

一、政策背景

从20世纪70年代至今,日本65岁以上老年人口比例从7%猛增到33%,为应对急迫的老龄社会发展趋势,日本政府通过立法、建立完善的产业政策和融资方案,成立了专门的信贷援助机构,引导金融机构积极参与,构建了政府、金融、社会三方力量共同推动老年产业发展的框架。

(一)立法构建了非营利性基本养老体系,为金融可持续支持打下基础。1950年以来,日本颁布《生活保护法》《国民健康保险法》《国民年金法》《老年人福利法》等一系列社会福利法,大量运用财政、税收措施构建了覆盖全民的养老保险制度,建设了大量基础养老福利设施,构建了日本非营利性基本养老体系,满足了社会最基本的养老需求,为培育发展多层次的养老产业市场,形成可持续地金融支持环境打下了基础(见表1)。

(二)建立多方参与的互补式支持体系,形成以非营利性养老和营利性养老产业并重的市场格局。20世纪80年代后,日本老龄化加剧,仅凭政府投入无法应对迅速膨胀的养老需求,促使日本政府转而寻求民间资本参与养老领域,鼓励居家养老,并给予财政、税收、金融支持,形成了以非营利性养老事业和营利性养老产业并重,居家养老为主流,养老机构护理为基础的养老体系。目前,日本养老金融市场参与主体广泛,养老行政管理统一由厚生劳动省负责,涉及老年人住宅、养老机构、产业扶持等具体领域由财务省、国土交通省、福利和医疗服务机构(WAM)等相关部门,会同政策性银行、商业银行、保险公司、财团法人等机构合作开展。

二、具体措施

(一)政府直接提供针对不同产业类型的低息政策性贷款,培育养老产业市场

1.提供养老居住保障政策贷款。目前,日本政府为保障老年人的居住需求推出了一系列政策性金融产品,如厚生劳动省、国土交通省联合金融住宅支援机构(JHFA,日本政策性银行之一)提供的部分政策性贷款(见表2)。其特点是:利率低,零手续费,较同期商业银行贷款低1~3个百分点;采用固定利率法,固定期间利率锁定,便于借贷者制定还款计划;还款期限长,最长可达35年,减轻购建者还款负担。

2.向养老福利机构提供政策贷款。日本于2001年专门成立福利和医疗服务机构(WAM),其主要职责之一:为符合条件的民营社会福利机构和医疗机构提供低息或免息的长期贷款,并制定了详细的贷款方案,对贷款对象从性质、业务、规模、资本作出要求。目前,其支持对象主要有社会福利设施、看护服务机构、盈利养老法人等,贷款通过直接发放或金融机构代理发放,融资额度为项目总造价扣除已获得的补贴×系数(根据融资对象不同分80%、75%、70%三种);融资期限在3年~30年以内,并且有6个月~3年的还款宽限期。

3.用活养老金,提供养老金质押贷款服务。WAM推出基于养老金证书的质押贷款。符合条件的老年人持国民年金证书或其它符合条件的互助养老金证书,以养老金为担保,可申请最高200万日元,年利率1.8%(截至2015年8月31日)的贷款,具体贷款额度须满足以下两点要求:一是10万日元~200万日元的范围内;二是不超过每年可领养老金的0.8倍,期限最长15个月。办理该业务的老年人需质押养老金、年金凭证,并有合格的保证人。

(二)金融机构不断开发和改进针对老年人的信贷产品和服务,跟进养老产业市场需求

为满足不同水平的养老需求,日本各大商业银行还推出了针对老年人、医疗机构及其它养老产业的信贷产品和服务。如:

1.住房反向抵押贷款。该产品主要服务有改善退休生活水平愿望且有自有住房的老年人。从1981年首次推出至今,日本对住房反向抵押贷款参与主体不断扩大,由地方信托银行扩大到政府养老行政管理部门、大型商业银行、信托基金和地产公司等。

2.老年生活信用贷款。如,德岛银行推出向老年人的抚养义务人提供无需抵押品和保证人的老年人专用贷款,所有贷款由四国综合授信有限公司承担贷款保证责任。但该产品对贷款人年龄、工龄、居住时间、职业收入有一定要求。

3.医疗、护理机构支持贷款。该类贷款是指商业银行开发的针对医疗、护理机构建设、购买设备、运营所需资金的贷款,主办行有瑞穗实业银行、京叶银行等。例如,瑞穗诊所辅助贷款产品,为经营诊所的医生个人或医疗法人,提供医疗场所建设、运转和设备资金,贷款额度根据有无担保控制在1000万~1亿日元以内,运营用途贷款期限为10年以内,设备购置用途期限在15年以内,同时,个人贷款人无需提供保证人,医疗机构需要法定代表人提供连带保证。

4.老年人驾驶证自愿返还储蓄优惠。为鼓励老年人交还驾照,降低车祸风险,在老年人驾驶证自愿返还协会呼吁下,部分商业银行对上交驾照的老年人客户,对其存款利率给予适当优惠。如,德岛银行为自愿上交驾照的老年人提供存款利率上浮0.3个百分点优惠。

5.提供贴近老年人个性化的金融服务。一是提供便捷的支付方式。日本通过构建完善的支付终端体系,便于老年人消费、缴费。如,老年人可通过市政服务厅、金融机构窗口、超市及便利店支付终端、ATM机、网上银行等途径缴纳各类医疗保险、护理保险等老年福利服务的自担费用部分。二是优化办理流程。日本部分金融机构为方便老年人办理相关信贷业务,对老年人贷款提供电话预约上门办理、网络申请贷款等服务。三是各类贴心服务。如,日本各政府部门、金融机构在其官方网站老年人业务服务区提供文字字体放大、人声语音助手、图画式讲解和举例说明等服务,方便老年人了解、办理相关业务。

(二)大力鼓励金融机构参与养老业研究和示范项目招标,引导养老产业发展方向

日本政府相关职能部门发动金融机构、高校、协会、福利组织、专业研究机构等组织,参与关于老年人看护、保健、生活促进等方面的具有探索性或示范性的研究或建设项目,并给予政策和资金支持。如,厚生劳动省设立评审委员会,按年发布老年人保健健康促进事业清单,对纳入清单的试点或研究项目由财政给予最高2000万日元的经费补助,鼓励金融机构积极参与。

三、特点

(一)尊重市场规律,综合运用财税银政策支持养老产业发展。日本在鼓励金融机构支持养老产业发展过程中,始终认识到银行的趋利性特点,通过运用补贴、减税等财政措施与金融支持形成合力。同时,设立担保基金、信托基金、公共风险保险等措施,一定程度上分散金融机构风险。此外,日本通过资产证券化、信托等方式分散养老信贷产品风险,扩大金融流动性。例如,日本引入住房抵押贷款支持证券(MBS),由住宅金融支援机构(JHFA)、基金会财团法人、保险机构等购买经营养老住房贷款的银行发行的合格抵押证券和信托收益凭证。

(二)充分发挥政策性金融机构功能。日本成立了数十家政策性银行和经营政策性贷款业务的行政法人,其中以住宅金融支援机构(JHFA)、日本政策金融公库(JFC)、福利和医疗服务机构(WAM)为代表的政策性机构,向养老服务业提供了大量长期低成本融资,有效推动了养老服务产业发展,提高了老年人生活质量。

(三)养老类信贷产品优惠幅度较大。表现为:贷款期限普遍较长。如,日本养老住宅类贷款期限一般为20-35年,医疗、养老机构经营贷款普遍在10年以上;在还款方式上设置了更长的宽限期和多样的还款计划等。贷款利率低,并采用固定利率法,固定期间利率锁定,便于借贷者制定还款计划,减轻还款负担。

(四)服务信息详尽,公开易查。日本相关行政部门和金融机构对老年金融服务项目制定编写了详细的贷款政策、产品说明、办理流程、注意事项等服务信息,并将各类服务信息、申请表格连同咨询方式、营业地址等在其官方网站上分门别类予以公示,供用户在线阅读、下载、打印。

四、启示

(一)加强多部门合作,增强金融支持效果。建议借鉴日本在多部门、跨领域合作上的做法,推进资本市场改革,引导银行、保险机构、信托机构等金融机构互相配合、加强合作,降低整体风险;同时,积极争取财税政策支持,增强老年人消费能力,培育养老消费市场,为养老产业提供更大政策优惠,增强金融支持养老服务业的效果。

(二)建议对现有政策性银行进行改革,加载养老产业政策性金融服务功能,或者成立专门政策性金融机构,赋予其支持养老产业和老年人群体的职责,发挥政策带动作用。

(三)坚持养老类信贷产品的公益属性。建议在鼓励金融机构创新养老服务类信贷产品时,在保证金融机构合理收益的基础上,加强对产品的期限、利率、担保方式的引导,同时,优先创新推出当前老年人亟须的服务需求,如居住设施改造、医疗服务等,保证养老金融的公益属性。

(四)引导金融机构大力开发符合我国养老产业发展的个性化金融信贷及服务产品。建议借鉴以上所述日本成熟的经验做法,引导金融机构大力创新,设计契合我国各层次、各类型养老产业的金融产品。建议借鉴日本政府组织金融机构、高校、专业研究机构等联合开发养老业研究和示范项目的做法,每年由政府给予政策和资金支持,发改委牵头民政局、人民银行、学院等部门开发示范性的项目,鼓励引导金融机构参与项目招标,最终由竞标金融机构负责项目具体的实施。

(作者单位:中国人民银行上饶市中心支行)