引导企业应对电子信息产品出口新常态

来源:中国贸易报

|

■高士旺

当前,全球经济格局调整趋势持续,主要经济体走势分化,发达国家与发展中国家都面临着内部再平衡和经济结构调整等棘手问题。同时,我国外贸发展的要素禀赋和比较优势也在发生深刻变化,各项要素成本上升、人民币升值等因素叠加,外贸发展出现新常态。作为占据外贸进出口近1/3的电子信息产品,贸易形势更是出现明显的变化。

拉动我国外贸出口快速增长

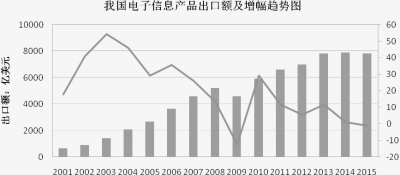

我国电子信息产品出口自上世纪90年代初呈现较好增长态势,1995年实现首次贸易顺差,并在2000年成为我国出口第一大类产品。

中国加入世界贸易组织后,外商投资企业大规模进入。全球计算机、通信和互联网的快速发展刺激电子信息产品需求快速膨胀,成为我国电子信息产业快速发展的催化剂。在积极承接国际产业转移的推动下,我国在珠三角、长三角、环渤海地区形成产业链完整和配套完善的产业聚集区,并成为全球电子信息产品最重要的生产基地。我国电子信息产品年度出口额也从2001年的650.2亿美元迅速增长到2008年的5217.6亿美元,成为拉动我国外贸出口最重要的大类商品。

出口高速增长时代或已结束

2008年底全球金融危机爆发,使我国电子信息产品出口快速增长的势头开始减缓。电子信息产品出口增幅持续回落,对全国外贸的拉动作用也正在减弱,其中有基数不断增大的因素,也有以下产业和市场原因:

其一,主要产品进入成熟期,全球市场需求萎缩。如计算机、平板电脑、彩色电视机、视频游戏机等电子信息产品基本已呈现明显的市场饱和。

其二,技术发展、功能融合和网络化导致部分产品消逝。随着计算机和通信技术的发展,原有产品的技术与功能出现持续的融合,产品原有界限越发模糊,宽带网络和移动网络发展,智能手机不断侵蚀其它产品的市场。

其三,低成本比较优势逐步降低,加工贸易出现转移。作为全球分工合作的电子信息产业,欧美日主导消费市场和技术标准。加工贸易和外资企业为主的出口贸易特点决定我国对国别投资政策、综合成本等考量较多。同时,发达国家不断提出制造业回流,也对我国继续维持电子信息产品生产出口基地提出挑战。

出口将延续低速增长势头

全球市场需求不振,缺乏能够引领增长的新产品。研究机构对未来几年全球电子信息产品的需求,普遍预计增速将明显回落。

网络发展和技术进步,正在对全球电子信息产品市场和企业竞争格局产生深刻影响。产业界逐步从以硬件为主体的服务模式向硬件为载体、软件为核心的模式转变。平台化和生态圈成为竞争的战略方向。软件与服务成为厂商间差异化和增值服务的重要方式。

随着全球宽带网络的发展尤其是移动互联网的完善,以半导体芯片为基础的电子信息产业,正在摆脱产品自身联网的初级阶段,快速渗透到其它行业和领域。以智能家居、无人驾驶汽车为代表的产业,成为电子信息技术创新的突破方向和新的产业增长点。

三资企业的加工贸易是我国电子信息产品出口的绝对主力军。面对劳动力人口数绝对减少和工资水平(社保等)的不断上升,外资制造业向外转移的压力凸现。目前来看,电子信息产业虽然没有出现大规模的转移,但很多跨国企业完全具备将整个产业配套迁移至其它国家和地区的能力。即便不整体搬迁,企业也可以通过向其它地区工厂转移订单的形式降低成本。

政策建议

综上所述,笔者建议保持当前各项支持集成电路、信息消费、新型显示器件等重点产业发展的财政、税收、外贸和产业政策的稳定;进一步落实国务院关于稳定外贸增长若干意见的具体措施,营造便利的贸易通关环境;加大引导优势电子信息产业“走出去”的力度;保持人民币汇率相对稳定。

适应发展新常态,引导软件服务业快速发展也是题中之义。应加快落实《国务院关于发展服务贸易的若干意见》的具体措施,完善与软件服务贸易特点适应的口岸通关管理模式等。

另外,还要加大对优势企业的培育力度,继续加强对企业创新的引导与鼓励,支持企业打造国际化品牌。

(作者系中国机电产品进出口商会电子家电行业部副主任)