国有企业对外投资并购交易结构设计的法律问题(上)

来源:中国贸易报 作者:罗智愉 李皆君

|

紧随入世后我国提出企业走出去的战略计划,从2003年开始,我国对外直接投资一直保持增长态势。2017年全年,我国企业对“一带一路”沿线的59个国家新增投资合计143.6亿美元,占同期总额的12%,比去年同期增加3.5%。随着这种趋势,中国企业更多是在境外投资并购外国企业,各领域法律工作者、学者也多聚焦于此类交易的法律问题研究,但与此同时,我国企业特别是国有企业于境内投资并购外国企业子公司、分公司所涉及的法律问题也值得关注。

一、案情

某法国传统铸造行业公司于中国某市经营三家生产型公司(下称“目标公司”),在当地环境以及城市建设制度影响下,拟搬迁运营。同时,某市某国有独资企业(下称“投资方”)拟对该三家公司进行股权投资收购,形成投资方直接或间接持有该三家公司60%股权、法国集团公司(下称“法方股东”或“法方”)直接或间接持有该三家公司40%股权的最终股权结构。同时,基于投资方对目标公司的财务尽职调查,目标公司注册资本较高,且高于其实际股权估值。对此,各方对交易结构进行了设计与讨论。

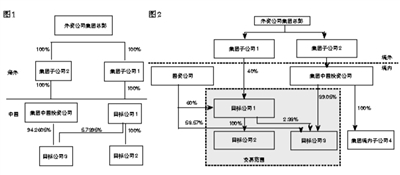

公司结构如图1。

二、交易结构设计及分析

方案一:先减资后增资。鉴于目标公司目前的注册资本及各投资方和法方股东同意的目标公司的股权估值,为了使投资方在增资完成之后持有目标公司60%的股权,一个方法是使目标公司在完成增资前,分别对其注册资本进行减资,即对目标公司注册资本进行减资,至注册资本减至与实际估值相符时,投资方通过增资来完成对目标公司的投资,形成如下股权结构。

经咨询当地税务局,该等方案于实操层面而言存在一定限制因素,由于减少的注册资本应通过现金返还给股东,所以减资使各目标公司对其股东产生债务。又由于公司最终并不会向股东支付任何现金,该等债务注销将被视作股东对各目标公司的赠与行为,这对应纳税企业而言属于应纳税收入。

虽然从减资意图来看,税务局该等处理方式存在一定问题,但若采取该种处理方式,法方股东将承担高额税负,出于实操风险考量,法方不同意以方案一交易结构进行,对此提出如下两种替代方案:

方案二:先股权转让后增资。

投资方以平价受让方式受让股权,形成投资方占股60%、法方占股40%的股权结构,后法方与投资方同时进行增资,法方以股权转让所得款额进行增资,投资方以拟定的股权投资款的剩余部分进行增资,形成图2股权结构。

作为投资方主办律师,我们认为,方案二对中方公司而言较为不利。首先,该等方案要求我方先向法方股东支付股权转让价款,再由法方股东以该等股权转让价款进行增资,法方股东是否履约进行增资无法得到有效保障;第二,鉴于股权转让及增资对应每元注册资本价格存在差异,该等方案同样存在上述方案中存在的同股不同权之问题;第三,鉴于股权转让价款的支付涉及资金出境,程序上亦较为繁琐。目前而言,境内企业通常可以根据两类交易向境外汇款,一类为通过经常项目下服务费、股息的支付,另一类为通过资本项目下企业境外投资进行支付。(未完待续)

(罗智愉系北京市京师律师事务所合伙人、投融资并购部主任、互联网企业法律事务部执行主任,李皆君系北京市京师律师事务所合伙人、文化创意投融资法律事业部主任、企业投融资法律事务部执行主任。)