2022“云上啤酒馆”精酿啤酒嘉年华行业调查

来源:中国贸易报

|

2022

2022年是精酿啤酒行业经历的艰难一年。疫情肆虐期间,酒吧经营受限,酒厂生产受阻销量下滑,行业会展活动几乎消失。2022年12月,伴随防疫政策的调整,大家重新燃起希望,期待在2023年重回正轨,走上增长之路。

中国国际展览中心集团公司(以下简称中展集团)通过“云上啤酒馆”精酿啤酒线上嘉年华与行业内明星企业进行了一些沟通,希望可以还原出疫情这一时间段中国精酿啤酒行业的大致轮廓。

采访对象:52个中国精酿啤酒品牌,21家精酿啤酒吧。

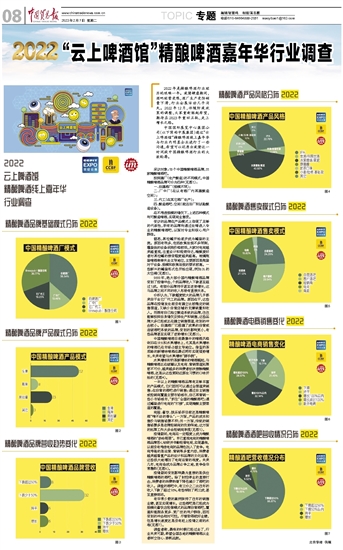

按照建厂(生产酿造)的不同模式,中国精酿啤酒品牌可分为四种(见图1):

一、自建酒厂(规模不限);

二、厂中厂(在以有酒厂内再建酿造空间);

三、代工(在其它酒厂生产);

四、酿造酒吧、空间(前店后厂和试验酿造设备)。

在不考虑规模的情况下,上述四种模式均可酿造啤酒,实现商业售卖。

受访的品牌在产品模式上体现了足够的代表性,所有的品牌均通过生啤进入专业的精酿啤酒吧,以面对专业和核心用户群体。

据悉,易拉罐开始逐步成为罐装的主流。原因有很多,包括政策法规不多限制,灌装线的设备采购价格较低,大家对电商越来越重视,注重设计和视觉传达,精酿爱好者对易拉罐的接受程度越来越高。玻璃瓶装啤酒渐渐失去主导地位,主要原因是瓶装对于设备、规模和政策法规的要求较高。一些新兴的罐装形式也开始出现,例如3L的太空桶(见图2)。

2022年,绝大部分国内精酿啤酒品牌受到了疫情冲击,个别品牌收入下跌甚至超过5成。有部分品牌持平甚至逆势增长,这与品牌之间不同的收入形势有直接关系。

分析认为,下跌幅度较大的品牌几乎都来自于去它厂代工的品牌。原因在于,这些品牌在疫情发生前没有建立比较稳定的销售渠道,又缺少自营店铺的支撑销量和收入。而拥有自己独立酿造系统的品牌,往往能够按照自身情况安排生产和销售,这些品牌大多已经或正在建立销售渠道,收到的冲击较小。自建酒厂已搭建了成熟的自营或连锁酒吧系统的品牌,受到的影响更小,有些品牌甚至实现了逆势增长(见图3)。

中国精酿啤酒目前最集中的啤酒风格依旧在IPA和水果增味上,尤其是水果增味的啤酒已在市场占据主导地位。借鉴奶茶思路的新增味啤酒在最近两年实现强势增长,未来有望与水果增味“掰手腕”。

水果增味和奶茶新增味的啤酒崛起,与精酿啤酒正在破圈以及电商、营销渠道拓展密不可分,越来越多的消费者初次接触精酿啤酒,还是从这些更贴近原生习惯的口味开始的(见图4)。

一半以上的精酿啤酒品牌有足够丰富的产品模式,它们因而可以通过全渠道来销售:在自营的酒吧进行销售;通过自主销售或经销商覆盖主要市场城市,自己再营销一些小市场城市,“抓住”全国的精酿酒吧;通过罐装进行电商的“打榜”,实现精酿主要渠道的覆盖。

商超、餐饮、娱乐场所目前还是精酿啤酒“啃不动的骨头”:一方面,产品的成本和售价与销售场景不符;另一方面,传统的销售场景多是老牌经销商的优势阵地,这方面的拓展工作大多由经销商承揽(见图5)。

疫情期间,电商在一定程度上成为精酿啤酒的“救命稻草”。早已重视电商的精酿啤酒品牌苦心钻研并辛勤经营电商,实现暴涨,以前没有考虑电商的品牌也加入了竞争。电商考验的是运营、营销等多重内容,消费者越来越看重产品的设计和品牌的文化运营,这些极大地增加了电商运营的难度。未来几年,电商会成为品牌必争之地,竞争会非常激烈(见图6)。

疫情期间受到影响最为直接的是供应精酿啤酒的酒吧。除了封控停业的直接打击,消费者的消费热情下降也减少了酒吧的收入。调查的酒吧中,有三分之二比往年的收入下跌了超过50%,有些掉到了两三成,甚至直接倒闭。

有非常少数的案例保持了往年的销售业绩,甚至实现增长。这些酒吧是已经成为规模化餐饮店经营模式的品牌自营酒吧,覆盖和能服务更多、更广泛的用户群体,因而受到的冲击相对可控。尽管取得较好业绩,但是增长速度还是没有赶上疫情之前的水准(见图7)。

调查者称,最难的时候已经过去了,行业未来可期,希望全国各地的精酿啤酒从业者树立信心、扬帆远航。